> 作者:賽柏藍(lán)——張自然博士 | 來源:news.PharmNet.com.cn | 點(diǎn)擊數(shù):2887 | 更新時(shí)間:2018-12-12

“4+7城市藥品集中采購”(以下簡(jiǎn)稱“帶量采購”)將于下周落地��,它也將是下周召開的“第80屆全國(guó)藥品交易會(huì)(廣州)”上萬眾矚目的焦點(diǎn)�。

帶量采購的正式版已于本月15日發(fā)布�����,其采購明細(xì)如表一�����。

本人于上月發(fā)表的《國(guó)家?guī)Я坎少?�,六大變局來?/font>》一文對(duì)帶量采購進(jìn)行了全方位��、深度剖析�,引起了業(yè)界廣泛關(guān)注,現(xiàn)承接上文�,再從帶量采購正式版所涉及的城市、企業(yè)��、品種三個(gè)方面的占比進(jìn)行深度剖析如下文��,以供相關(guān)企業(yè)制定投標(biāo)和調(diào)整戰(zhàn)略時(shí)參考�。

一、城市占比

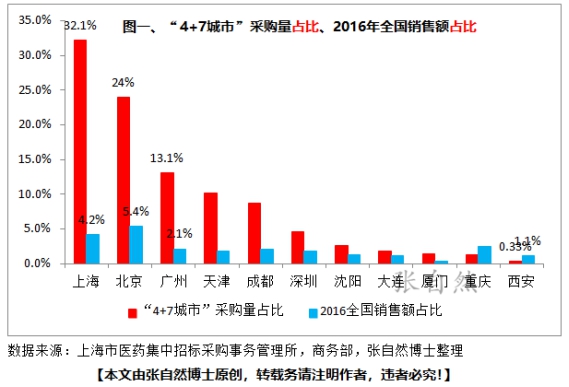

盡管這11個(gè)城市從數(shù)量上僅占全國(guó)333個(gè)地�����、市�����、州�����、盟的3%多一點(diǎn)����,但其轄區(qū)的藥品銷售額卻占了2016年全國(guó)藥品銷售總額的23.7%(商務(wù)部數(shù)據(jù))����,且還都是消費(fèi)高價(jià)進(jìn)口藥較多的區(qū)域中心城市���,僅北上廣3個(gè)城市就占了全國(guó)的11.7%�����。

而從正式版披露的各地上報(bào)的采購數(shù)量來看�,這種區(qū)域差異就更加突出�����,僅北京一市就占了總采購量的32.1%��,而北上廣3個(gè)城市更是占了總采購量的69.2%(圖一)之巨��,西安則僅占0.33%��。

二�����、企業(yè)占比

1�����、外企涉及品種數(shù)量排序

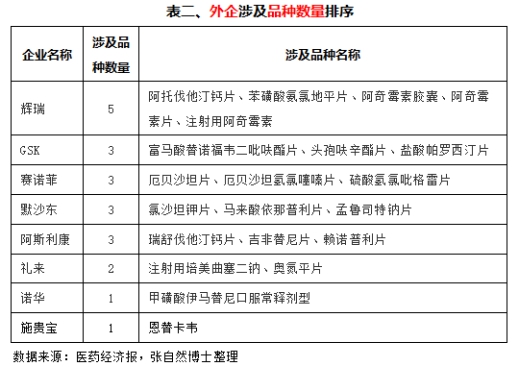

如表二所示�����,入圍的31個(gè)品種共涉及輝瑞�、GSK等8家外企,其中�����,輝瑞涉及品種數(shù)量最多�����,達(dá)5個(gè)�����。

其阿托伐他汀鈣片的競(jìng)品來自北京嘉林和浙江新東港�����;氨氯地平的競(jìng)爭(zhēng)對(duì)手是華潤(rùn)賽科、江蘇黃河��、揚(yáng)子江和蘇州東瑞��;注射用阿奇霉素的競(jìng)爭(zhēng)對(duì)手則是海南普利����、石藥歐意和蘇州二葉,可見�����,其國(guó)內(nèi)競(jìng)爭(zhēng)對(duì)手都不只一家且都有一定的營(yíng)銷實(shí)力��,將來的競(jìng)爭(zhēng)會(huì)比較激烈���。

2�����、國(guó)內(nèi)藥企涉及品種數(shù)量排序

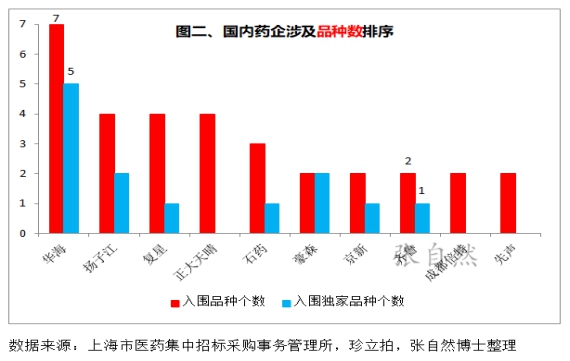

先從入圍品種所涉及的企業(yè)來看�,憑借國(guó)際化優(yōu)勢(shì)而在一致性評(píng)價(jià)方面彎道超車的華海藥業(yè)最為搶眼�����,以7個(gè)品種(其中5個(gè)是獨(dú)家)入圍位居雙項(xiàng)第一���,揚(yáng)子江�、復(fù)星�����、正大天晴等緊追其后���,從圖二還可看出�����,以一致性評(píng)價(jià)為分水嶺的醫(yī)藥企業(yè)排名正在發(fā)生較大變化�����,長(zhǎng)期名列醫(yī)藥工業(yè)百強(qiáng)前茅的部分大型傳統(tǒng)藥企正在被超越�。

3��、企業(yè)涉及品種采購金額排序

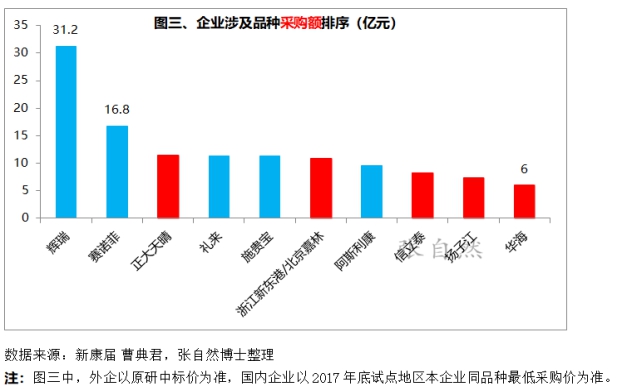

再從采購額TOP10藥企來看�,國(guó)內(nèi)與外企平分秋色各占5家,其中���,TOP5中除正大天晴外��,全部是外企�,面對(duì)這次以仿制藥替代為主旨的集采,外企把控戰(zhàn)略的藝術(shù)將受到考驗(yàn)����,是固守高價(jià)硬挺還是放下身段主動(dòng)應(yīng)戰(zhàn)。

賽諾菲涉及3個(gè)品種的采購額共計(jì)16.8億元���,其報(bào)量分別是��,厄貝沙坦口服常釋劑型各種規(guī)格的報(bào)量是1.374億片���、厄貝沙坦氫氯噻嗪口服常釋劑型的報(bào)量為0.92億片、氯吡格雷口服常釋劑型各種規(guī)格的報(bào)量是2.4億片�����,銷量基數(shù)都不算低��,有一定的市場(chǎng)基礎(chǔ)����。

三���、品種占比

1����、涉及品種全國(guó)銷售金額排序

據(jù)米內(nèi)網(wǎng)數(shù)據(jù),入圍的這31個(gè)品種在2017年全國(guó)公立醫(yī)療機(jī)構(gòu)的銷售額為791.06億元�����,其中���,氯吡格雷的銷售額最大�����,高達(dá)114.8億元���,阿托伐他汀次之,為99.4億元�,銷售額最小的賴諾普利僅2000萬元,不同品種的歷史銷售基礎(chǔ)相去甚遠(yuǎn)���,各品種所涉及企業(yè)間的競(jìng)爭(zhēng)格局也不盡相同�。

2、涉及品種采購金額排序

根據(jù)正式版公布的采購量�,如按全國(guó)最低中標(biāo)價(jià)計(jì)算,則采購總額為43.86億元�����,采購金額最大的阿托伐他汀口服常釋劑型的為9億元��,阿奇霉素注射劑以8億元位居第二��,卡托普利為零����,賴諾普利僅100萬元。

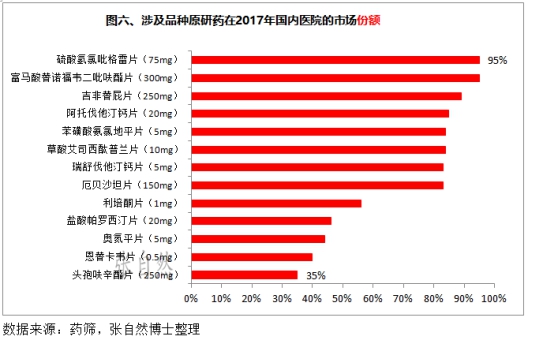

3�����、涉及品種原研藥占比

據(jù)藥篩數(shù)據(jù)分析�,這31個(gè)品種所對(duì)應(yīng)的原研藥在中國(guó)的市場(chǎng)份額都較高,有些原研藥仍處于壟斷地位�,如硫酸氫氯吡格雷片(75mg)和富馬酸替諾福韋二吡呋酯片(300mg)的原研仍占高達(dá)95%的市場(chǎng)份額,吉非替尼片(250mg)原研藥的占比也高達(dá)89%�����。

市場(chǎng)占比如此之高將很難避開這輪集采規(guī)則的沖擊,如果原來還可僥幸退居30%~40%的剩余份額以暫不降價(jià)而不參與招標(biāo)的話�����,則于11月21日出臺(tái)的《4+7城市藥品集中采購上海地區(qū)補(bǔ)充文件》將這種設(shè)想化為了泡影����,該補(bǔ)充文件規(guī)定“符合本次集中采購申報(bào)要求的同品種未中選的最高價(jià)藥品���,必須在本市2017年中標(biāo)價(jià)(或掛網(wǎng)價(jià))基礎(chǔ)上����,根據(jù)價(jià)差實(shí)現(xiàn)梯度降價(jià)后(以中選價(jià)托底)方可繼續(xù)采購使用��,價(jià)差較大的須進(jìn)一步加大降價(jià)幅度���,實(shí)際采購價(jià)由生產(chǎn)企業(yè)和醫(yī)療機(jī)構(gòu)通過掛網(wǎng)公開議價(jià)采購確定����?����!?/span>

可見,即使原研藥不參與招標(biāo)也難逃降價(jià)的厄運(yùn)���,且其他城市也難說不會(huì)效仿上海的補(bǔ)充文件���。

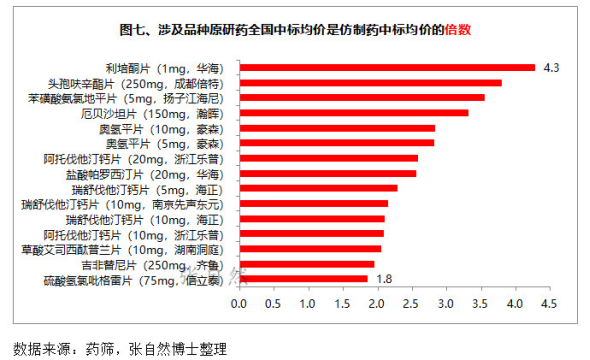

4、涉及品種原研藥/仿制藥中標(biāo)均價(jià)倍數(shù)

另外�����,以往原研藥的中標(biāo)價(jià)都比仿制藥的要高出很多��,有的甚至高出數(shù)倍���,如利培酮片原研的中標(biāo)價(jià)高達(dá)仿制藥的4.3倍��、頭孢呋辛酯片原研的中標(biāo)價(jià)則是仿制藥的3.8倍����,價(jià)差最小的硫酸氫氯吡格雷片��,其原研藥的中標(biāo)價(jià)也達(dá)仿制藥的1.8倍(圖七)�,這就不難理解為什么官方對(duì)仿制藥替代的決心如此之大了。

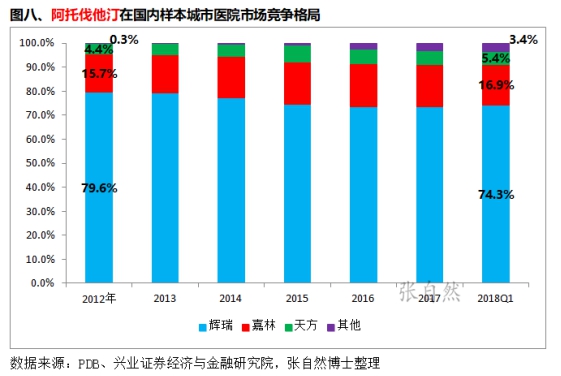

5�、涉及重點(diǎn)品種競(jìng)爭(zhēng)格局分析

由圖八可見�����,本次采購金額最大的品種阿托伐他汀一直由輝瑞控制市場(chǎng)�,盡管嘉林�����、天方�����、萊柯��、新東港�����、百科等國(guó)內(nèi)藥企的仿制藥也已上市多年����,但輝瑞的市場(chǎng)份額6年來僅下降了5個(gè)百分點(diǎn)�����,到今年第一季度仍占74.3%的份額(PDB數(shù)據(jù)),按本次招標(biāo)規(guī)則��,輝瑞的霸主地位將受到嚴(yán)峻挑戰(zhàn)����。

位居本次采購金額第五的是瑞舒伐他汀,盡管南京正大天晴�、浙江京新、南京先聲東元�、浙江海正等國(guó)內(nèi)多家知名藥企也都早已仿制了此藥,但原研阿斯利康的市場(chǎng)份額4年來幾乎沒受什么影響�����,仍占據(jù)7成市場(chǎng)(IMS百床以上醫(yī)院數(shù)據(jù))�����,本次招采的價(jià)格競(jìng)爭(zhēng)也會(huì)比較慘烈��。

總之����,期待通過本次帶量采購探索出一種適合中國(guó)國(guó)情的藥品集中招采機(jī)模式以市場(chǎng)為主導(dǎo)的藥價(jià)形成機(jī)制,節(jié)省醫(yī)保基金���,降低患者藥費(fèi)負(fù)擔(dān)�,提高藥品可及性���。同時(shí)�,還可促進(jìn)仿制藥一致性評(píng)價(jià)進(jìn)程���,加速中國(guó)醫(yī)藥產(chǎn)業(yè)轉(zhuǎn)型升級(jí)�����,提高中國(guó)藥企的國(guó)際競(jìng)爭(zhēng)能力����!